Hampir semua pembeli rumah pun pakai pinjaman perumahan. Hatta orang yang ada duit sekali pun ambil pinjaman perumahan jugak mainly sebab kadar faedahnya sangat rendah berbanding pinjaman-pinjaman jenis lain. Selain memilih bank yang mampu memberi kadar faedah yang menarik, antara perkara yang bermain di benak pemikiran para pembeli rumah juga ialah, nak pinjam untuk berapa tahun?

Pendapat yang bisa kita dengar ialah, kalau rumah tersebut digunakan sebagai pelaburan, lagi panjang lagi bagus. Sebabnya, jumlah keuntungan daripada sewa bulanan dapat dimaksimakan hasil bayaran semula kepada bank yang lebih rendah.

Namun, kalau beli rumah untuk duduk sendiri, tempoh yang lebih pendek lebih baik supaya kita boleh langsaikan koleksi hutang peribadi secepat mungkin. Juga, tak perlu bayar jumlah faedah yang lebih tinggi dengan tempoh yang pendek tadi.

I’ll be the first yang cakap konsep di atas SALAH!!! (as usual, suka membangkang…

)

)

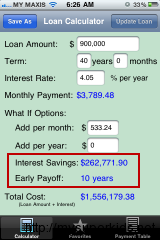

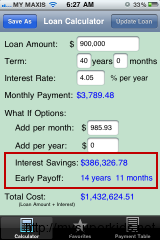

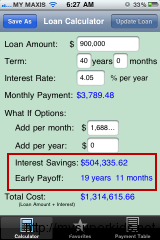

Katakan saya sedang dalam proses membeli sebuah kondo di tengah-tengah Bandaraya Kuala Lumpur yang berharga RM1,000,000. Selepas buat 10% downpayment, saya pun mula la memohon pinjaman perumahan sebanyak RM900,000. Dengan kadar faedah/profit ratio (pembiayaan shariah) 4.05% (BLR-2.25%), jumlah bayaran bulanan yang perlu saya bayar adalah:

- 20 tahun: RM5,477.56 sebulan

- 25 tahun: RM4,775.41 sebulan

- 30 tahun: RM4,322.72 sebulan

- 40 tahun: RM3,789.48 sebulan

Memang kalau tanya orang bank, cadangan yang biasanya anda dapat ialah ambil pakej 20 tahun kalau hartanah tersebut untuk duduk sendiri dan ambil pakej 40 tahun kalau untuk pelaburan. Sekarang, mari kita lihat pula kalau ambil pakej 40 tahun tapi setiap bulan bayar seperti 20, 25 dan 30 tahun:

ScreenShot: iPhone Aps “Loan – What If”. Boleh Download kat iTunes for USD1

Jadi, katakan saya mohon pinjaman untuk 40 tahun tapi bayar sama seperti pinjaman untuk 30 tahun (RM3,789.48 + RM532.24 = M4,322.72 sebulan), saya boleh percepatkan bayaran untuk 10 tahun! Dalam kata lain, hutang pinjaman perumahan tadi boleh selesai dalam masa 30 tahun juga. Lebih kurang sama jika anda bayar lebih seperti pakej 25 & 20 tahun; cuma kurang by kurang 1 bulan.

Bagaimana ini boleh terjadi?

Senang aje. Sebab lebihan bayaran tadi dapat mengurangkan jumlah pinjaman pokok aka principle amount. Oleh kerana pinjaman perumahan ni on “daily rest”, setiap lebihan bayaran bila-bila masa akan mengurangkan jumlah faedah yang perlu dibayar, justeru mengurangkan tempoh bayaran semula.

Apa kelebihan strategi pinjaman perumahan sebegini?

- Anda tak perlu commit nak bayar RM4,322.72 sebulan walaupun sebenornya mampu atau memang nak bayar banyak tu pun. Justeru, di saat-saat memerlukan duit (e.g. lahirkan anak, kereta repair etc) RM532 tu tadi boleh membantu meringankan beban tanpa perlu mengabaikan kontrak pinjaman perumahan atau lebih teruk, rekod tak bagus masuk dalam CCRIS.

- Walaupun kita memang beli rumah tu untuk duduk sendiri, tak mustahil suatu hari nanti bila ada rezeki lebih kita upgrade ke rumah yang lebih sesuai. Dan pada masa itu, anda boleh menyewakan rumah yang asal dengan keuntungan sewa yang memberangsangkan sebab ambil tempoh pinjaman yang panjang.

- Dengan tempoh pinjaman yang lebih panjang, bayaran bulanan juga lebih rendah. Pada pandangan mata bank, komitmen bulanan anda dilihat sebagai lebih rendah. Justeru, ini membolehkan anda terus membeli hartanah lain untuk tujuan yang lain (e.g. pelaburan, rumah untuk ibu/bapa or adik-beradik).

**Wah, rasa macam dah lama tak tulis pasal hartanah kan? Maybe pasni macam mana nak jimat interest in the most jimat way…

Leave a Reply